多くの中堅・中小企業の経営者は、日々の業務に追われ、「会計は税務申告のためにやるもの」と捉えがちかもしれません。経理業務は煩雑で時間もかかり、その数字が経営にどう活かせるのか、いまひとつピンとこないと感じることもあるでしょう。しかし、会計は単なる過去の記録や税務処理のためだけにあるのではありません。会計の真の目的を理解し、そのデータを活用することで、企業の未来をデザインし、持続的な成長を実現するための羅針盤とすることができます。

特に、財務会計と管理会計という2つの側面を深く理解することは、経営判断の質を飛躍的に向上させる鍵となります。財務会計が外部への「報告」を主眼に置くのに対し、管理会計は内部の「意思決定」と「経営改善」に直結します。この2つの会計の違いと、それぞれの具体的な活用方法を把握することで、これまで見えていなかった経営課題が明確になり、新たな成長戦略の策定にもつながるでしょう。

本コラムでは、会計の基本的な概念から、財務会計と管理会計の具体的な違い、そしてそれらをどのように経営に活かしていくべきかを、中堅・中小企業の経営者や経理・総務担当者の方々に向けて、わかりやすく解説していきます。

【監修:税理士・中小企業診断士 前田 直樹】

目次

- 1. 会計の基本:企業経営における本質的な目的と役割

- 2. 財務会計の目的と活用法:外部への情報開示と経営への示唆

- 3. 管理会計の目的と実践テクニック:内部の経営改善と意思決定支援

- 4. 「会計が苦手…」を「経営の強み」に変えるヒント

- 5. まとめ:会計を味方につけ、未来をデザインする経営を

1. 会計の基本:企業経営における本質的な目的と役割

1-1. そもそも「会計」って何?その基本概念と重要性

「会計」と聞くと、簿記や仕訳、確定申告といった専門的な言葉が頭に浮かぶかもしれません。しかし、会計の本質は、企業が行う経済活動、つまり「お金」や「モノ」の動きを記録し、分類し、最終的に「数字」という形で表現することにあります。この「数字」は、単なる羅列ではなく、企業の状態や成績を示す重要な情報源となります。

企業は日々、商品の売買、サービスの提供、費用の支払い、給与の支払いなど、様々な経済活動を行っています。これらの活動を記録し、集計することで、企業の財政状態(どれくらいの資産や負債があるか)や経営成績(どれくらいの利益が出たか)を客観的に把握できるのです。

会計が重要なのは、企業経営におけるあらゆる意思決定の根拠となるからです。例えば、新たな設備投資を行うべきか、従業員の増員は可能か、新規事業に参入すべきかといった経営判断は、企業の現状を正確に把握した上でなければできません。会計はそのための信頼できる情報を提供し、経営者が合理的な意思決定を行うための土台を築きます。

また、企業の活動は、債権者(銀行など)、投資家(株主)、税務署、取引先、そして従業員など、多くの利害関係者に影響を与えます。これらの外部の利害関係者に対して、企業の状況を透明かつ正確に報告する役割も会計は担っています。このように、会計は企業経営の健全性を保ち、内外の信頼を構築する上で不可欠な機能を持っているのです。

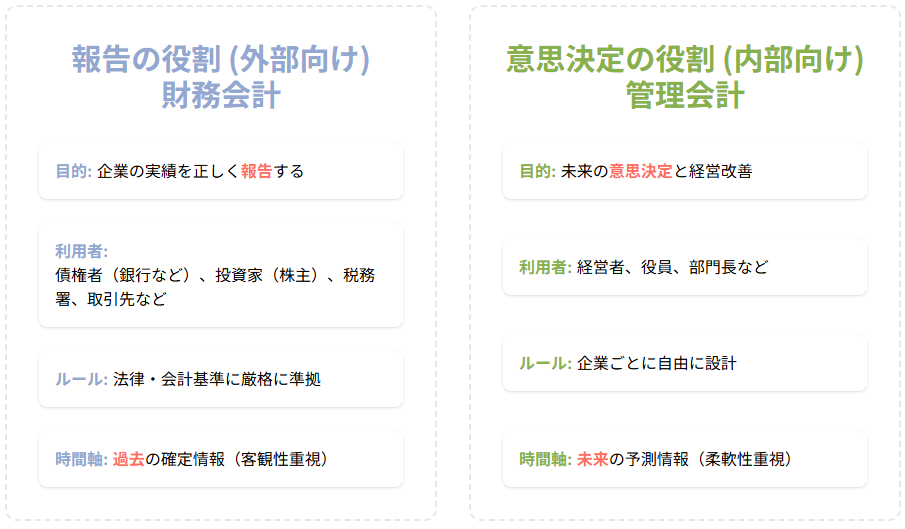

1-2. 会計が果たす2つの大きな役割:報告と意思決定

会計は、その目的によって大きく2つの役割を果たします。これらは、企業の経営活動を支える車の両輪のような関係にあります。

- 報告の役割(外部向け):財務会計

- 企業がどのような経済活動を行い、どのような経営成績であったかを、債権者(銀行など)や投資家(株主)、税務署、取引先などの外部の利害関係者に報告することが主な目的です。

- 会社法や金融商品取引法、税法といった法律や会計基準に厳格に則って作成され、客観性と信頼性が重視されます。

- これにより、外部の利害関係者は企業の実績を正しく評価し、投資や融資などの判断を行うことができます。また、税務署はこれに基づいて適正な税金を課します。

- 意思決定の役割(内部向け):管理会計

- 企業内部の経営者や管理者が、日々の経営活動や将来の事業計画に関する意思決定を行うために、必要な情報を提供するのが目的です。

- 特定の法規や会計基準に縛られることは少なく、企業の状況や経営者のニーズに合わせて柔軟に設計・活用されます。

- 例えば、製品の価格設定、コスト削減、部門ごとの業績評価、新規プロジェクトの採算性分析など、未来に向けた経営改善や戦略策定に直結する情報を提供します。

この2つの役割は、密接に関連しながらも、その情報が誰に向けて、何のために提供されるのかという「目的」において明確な違いがあります。次の章からは、それぞれの会計について、さらに詳しく掘り下げていきます。

2. 財務会計の目的と活用法:外部への情報開示と経営への示唆

2-1. 財務会計とは?目的は「企業の実績を正しく報告すること」

財務会計とは、企業の過去の経済活動を記録・集計し、その結果を財務諸表としてまとめ、主に債権者(銀行など)や投資家(株主)、税務署、取引先といった外部の利害関係者に対して企業の財政状態と経営成績を正確に報告することを目的とする会計です。

この「報告」の目的を達成するため、財務会計には以下のような特徴があります。

- 厳格なルールに基づく:

- 会社法や金融商品取引法、税法といった法令、そして企業会計原則などの会計基準に厳格に準拠して作成されます。これは、誰もが同じ基準で企業の財務状況を理解できるようにするためです。

- そのため、経理担当者は簿記のルールに従い、日々の取引を仕訳し、勘定科目ごとに帳簿に記録していく必要があります。

- 過去の情報の集計:

- 基本的に、すでに発生した過去の取引や事象を数値化し、集計します。

- 会計期間(例えば1年間)における企業の活動の結果を客観的に示すことを重視します。

- 客観性と信頼性:

- 外部の利害関係者が企業の情報を信頼できるよう、客観性と信頼性が非常に重要視されます。

- 上場企業などでは、公認会計士による監査を受け、財務諸表の適正性が保証されることもあります。

財務会計は、企業の「通信簿」のようなものと考えるとわかりやすいでしょう。この通信簿によって、外部の利害関係者は企業の実力を評価し、健全性を判断するのです。

2-2. 【初心者向け】財務諸表(P/L・B/S・C/S)の読み解き方

財務会計の最終的なアウトプットは、主要な財務諸表である「損益計算書(P/L)」「貸借対照表(B/S)」「キャッシュフロー計算書(C/S)」の3つです。これらの数字を読み解くことで、企業の全体像が見えてきます。

損益計算書(P/L:Profit and Loss Statement)

損益計算書は、一定期間(通常1年間)における企業の「経営成績」を示す表です。簡単に言えば、「どれだけ儲かったか(または損したか)」がわかります。

- 売上高: 企業が商品やサービスを販売して得た収益の総額。

- 売上原価: 売れた商品やサービスの製造・仕入れにかかった費用。

- 売上総利益: 売上高から売上原価を差し引いた利益。

- 販売費及び一般管理費: 営業活動や企業全体の管理にかかる費用(人件費、家賃、広告宣伝費など)。

- 営業利益: 売上総利益から販売費及び一般管理費を差し引いた、本業で稼いだ利益。

- 経常利益: 営業利益に、本業以外の収益(受取利息など)や費用(支払利息など)を加減した利益。

- 税引前当期純利益: 経常利益に、特別利益(固定資産売却益など)や特別損失(災害損失など)を加減した利益。

- 当期純利益: 税引前当期純利益から法人税などを差し引いた、最終的な企業の利益。

P/Lを読むことで、企業の収益構造や費用構成、そして最終的な収益力を把握できます。

貸借対照表(B/S:Balance Sheet)

貸借対照表は、ある一時点(決算日)における企業の「財政状態」を示す表です。企業が「何をどれだけ持っているか(資産)」、「誰にどれだけ借りているか(負債)」、「自分のもの(純資産)はどれだけあるか」がわかります。左右がバランスすることから「バランスシート」と呼ばれます。

- 資産の部: 企業が保有する財産(現金預金、売掛金、棚卸資産、建物、土地、機械装置など)。

- 負債の部: 将来返済しなければならない義務(買掛金、借入金、未払費用など)。

- 純資産の部: 返済義務のない、企業の自己資金(資本金、利益剰余金など)。

B/Sを読むことで、企業の財務的安定性、資金調達の状況、資産の有効活用状況などを評価できます。特に、自己資本比率(純資産÷総資産)は、企業の倒産しにくさ、つまり財務的安定性を示す重要な指標です。

キャッシュフロー計算書(C/S:Cash Flow Statement)

キャッシュフロー計算書は、一定期間における企業の「現金の流れ」を示す表です。P/LやB/Sでは捉えにくい、実際の現金の増減と、その原因がわかります。

- 営業活動によるキャッシュフロー:

- 本業(商品の販売やサービスの提供)でどれだけ現金が増減したか。

- これがプラスであれば、本業で現金を生み出している健全な状態。

- 投資活動によるキャッシュフロー:

- 設備投資や有価証券の売買など、投資活動でどれだけ現金が増減したか。

- 財務活動によるキャッシュフロー:

- 資金調達(借入、増資)や返済、配当金の支払いなど、財務活動でどれだけ現金が増減したか。

C/Sを読むことで、企業がどこから現金を生み出し、どこに現金を使っているのかが明確になり、資金繰りの状況を深く理解することができます。P/Lで利益が出ていても、C/Sが悪ければ資金ショートのリスクがある、といった状況も把握できます。

2-3. 財務会計が役立つ場面:税務申告・資金調達・M&Aなど

財務会計によって作成される財務諸表は、以下のような様々な場面で不可欠な情報源となります。

- 税務申告:

- 法人税や消費税などの税金を計算し、税務署に税務申告を行う際の根拠となります。正確な財務諸表がなければ、適正な税額を算出することはできません。

- 資金調達:

- 銀行からの融資を受ける際や、投資家からの出資を募る際に、企業の信用力や返済能力を示す重要な資料となります。金融機関は、B/SやP/L、C/Sを詳細に分析し、融資の可否や条件を判断します。

- M&A・事業承継:

- 企業の買収(M&A)や事業承継を検討する際に、売却対象となる企業の価値を評価するための基礎資料となります。過去の業績や資産状況を正確に把握することで、適正な企業価値を算定できます。

- 投資家への情報開示:

- 上場企業においては、投資判断の材料として、投資家に対して定期的に財務諸表を開示する義務があります。これにより、市場の透明性が保たれ、公正な取引が行われます。

- 会社法上の義務:

- 会社法に基づき、株式会社は毎事業年度の決算書類を作成し、株主総会の承認を得て、保管・開示する義務があります。

このように、財務会計は企業の外部報告という重要な役割を担い、企業の透明性と信頼性を確保するために不可欠なものです。

3. 管理会計の目的と実践テクニック:内部の経営改善と意思決定支援

3-1. 管理会計とは?目的は「未来の意思決定と経営改善」

管理会計とは、企業内部の経営者や管理者が、日々の業務や将来の戦略に関する意思決定を行い、経営を改善していくために活用する会計情報システムです。財務会計が過去の実績を外部に報告するのに対し、管理会計は未来志向であり、内部管理に特化している点が決定的に異なります。

管理会計の主な目的は以下の通りです。

- 意思決定支援:

- 新製品の開発、新規事業への投資、価格設定、製造拠点の選択など、経営者が直面する様々な意思決定において、客観的な数値データに基づいた情報を提供します。

- 経営改善:

- コスト削減、生産性向上、部門ごとの業績評価、目標達成度の把握など、具体的な経営課題を特定し、その解決策を検討するための分析ツールとなります。

- 計画立案と将来予測:

- 予算策定、事業計画の立案、将来のキャッシュフロー予測など、企業の進むべき方向性を示すための基礎情報を提供します。

管理会計には、財務会計のような厳格なルールや法律による義務はありません。そのため、各企業が自身の状況や目的に合わせて、自由に設計・運用できるという大きな特徴があります。経営者が本当に知りたい情報、経営改善に役立つ情報を、必要なタイミングで提供することが、管理会計の真価を発揮するポイントです。

3-2. 財務会計との決定的な「違い」を理解する(徹底比較表付き)

財務会計と管理会計は、どちらも企業の会計情報を取り扱いますが、その目的、対象、ルール、情報の性質において明確な違いがあります。この違いを理解することが、会計を経営に活かす第一歩となります。

| 項目 | 財務会計 | 管理会計 |

|---|---|---|

| 目的 | 外部利害関係者への報告(企業の過去の実績開示) | 内部管理、意思決定、経営改善(未来への活用) |

| 主な利用者 | 債権者(銀行など)、投資家(株主など)、税務署など外部の利害関係者 | 経営者、役員、部門長など企業内部の管理者 |

| 情報の特徴 | 過去の確定情報、客観性、網羅性 | 未来の予測情報、主観的、柔軟性、特定の目的向け |

| 法的拘束力 | あり(会社法、金融商品取引法、税法など) | なし(任意) |

| 作成ルール | 厳格な会計基準、法令遵守 | 企業ごとのニーズに合わせて柔軟に設定、非定型 |

| 開示義務 | あり(上場企業、大会社など) | なし |

| 作成単位 | 企業全体 | 部門別、プロジェクト別、製品別など、細分化可能 |

| 重視する時間軸 | 過去 | 現在から未来 |

| 主なアウトプット | 損益計算書(P/L)、貸借対照表(B/S)、キャッシュフロー計算書(C/S) | 予算、原価計算書、損益分岐点分析、部門別損益計算書、KPIレポートなど |

この比較表からわかるように、財務会計は企業活動の「結果」を客観的に示すもの、管理会計は企業活動の「過程」を分析し、より良い「未来」を創るためのツールと言えるでしょう。経営者にとって重要なのは、この両方を理解し、目的に応じて適切に使い分けることです。

3-3. 【実践】中小企業のための管理会計活用術

中堅・中小企業の経営者にとって、管理会計は「大企業がやるもの」というイメージがあるかもしれません。しかし、適切な管理会計を導入することで、限られたリソースの中でも大きな経営改善効果が期待できます。

(1) コスト管理・原価計算の徹底

自社製品やサービスの原価を正確に把握することは、適切な価格設定や利益確保の第一歩です。変動費(売上に応じて増減する費用:材料費など)と固定費(売上に関わらず発生する費用:家賃、人件費など)を明確に区分し、損益分岐点分析を行うことで、「どれくらいの売上があれば赤字にならないか」を把握できます。

また、無駄な余計な税負担を特定し、削減するためのヒントも得られます。例えば、製造工程における特定のコストが他社と比較して高い場合、その原因を究明し、改善策を講じることができます。

(2) 予算管理と実績との比較

単に「今年度の目標は売上○○円!」と決めるだけでなく、具体的な予算を策定し、毎月の実績と予算を比較する「予実管理」は非常に有効です。

- 目標設定: 月ごと、部門ごと、あるいは製品ごとに具体的な売上目標、利益目標、費用目標を設定します。

- 実績把握: 毎月、実際の売上や費用、利益がどうだったかを正確に集計します。

- 差異分析: 予算と実績にずれが生じた場合、その原因を分析します。「なぜ達成できなかったのか」「なぜ予想以上に費用がかかったのか」を深掘りすることで、次の一手を考えるための示唆が得られます。

予実管理は、計画と実績のギャップを早期に発見し、迅速に対応するための重要なプロセスです。

(3) 部門別・プロジェクト別会計による見える化

企業全体での損益だけでなく、特定の部門、製品ライン、あるいはプロジェクトごとの損益を把握することも、管理会計の重要な手法です。これにより、「どの部門が収益を上げているのか」「どのプロジェクトが赤字になっているのか」が明確になります。

例えば、ある新規事業が全体の足を引っ張っていることが判明すれば、その事業戦略を見直すか、撤退を検討するといった経営判断が可能になります。また、好調な部門や製品にリソースを集中させることで、企業全体の生産性向上にもつながります。

(4) 将来予測とシミュレーション

管理会計は、過去のデータだけでなく、将来の市場動向や自社の計画に基づいて、売上予測や資金繰り予測を行うための基盤となります。

- 「もし売上が10%減少したら、利益はどうなるか?」

- 「新規設備に投資した場合、いつまでに回収できるか?」

といった質問に対して、シミュレーションを通じて具体的な数字を導き出すことで、リスクを事前に評価し、より確実性の高い意思決定を行うことができます。

中小企業こそ、限られた資源を最大限に活用するために、これらの管理会計のテクニックを実践することが重要です。

4. 「会計が苦手…」を「経営の強み」に変えるヒント

「会計は大切だと分かっていても、日々の経理業務に時間がかかりすぎて、経営分析まで手が回らない…」 これは多くの中堅・中小企業の経営者が共通して抱える課題ではないでしょうか。特に、人材不足が叫ばれる現代において、経理担当者の確保や育成は容易ではありません。

手作業による伝票処理、Excelでの集計、度重なる確認作業など、経理業務は煩雑で、多くの時間と労力を要します。この負担は、経営者が本来注力すべき経営戦略の立案や顧客開拓といった業務から、貴重な時間を奪ってしまうことになります。

この課題を解決し、負担を大幅に軽減できるのが、DX(デジタルトランスフォーメーション)推進です。

- クラウド会計システムの導入:

- 銀行口座やクレジットカード、電子マネーと連携し、取引データを自動で取り込むことができます。これにより、手入力による仕訳作業が劇的に削減され、入力ミスも減ります。

- いつでもどこでも会計データにアクセスできるため、リモートワークにも対応しやすくなります。

- AIツールの活用:

- AI-OCR(光学文字認識)を活用すれば、レシートや領収書のスキャンデータから自動で情報を読み取り、仕訳を自動生成することが可能です。

- 過去の仕訳パターンを学習し、自動で勘定科目を推測する機能なども進化しており、経理業務の自動化を強力に推進します。

- 経費精算システムの導入:

- 従業員が申請した経費をシステム上で処理することで、承認フローの効率化、紙の削減、入力ミスの防止につながります。

これらのデジタルツールを導入することで、経理業務の効率化と時間短縮が実現し、担当者はより付加価値の高い業務、例えば管理会計データの分析や経営改善提案などに時間を割けるようになります。経営者自身も、いつでも最新の数字を把握できるようになり、迅速な経営判断が可能になります。

5. まとめ:会計を味方につけ、未来をデザインする経営を

本コラムでは、会計の基本的な目的から始まり、財務会計と管理会計それぞれの役割、そしてそれらを経営にどう活かすべきかについて詳しく解説してきました。

財務会計は、企業の「過去」を正確に記録し、外部に「報告」することで、企業の信頼性を担保する役割を担います。一方、管理会計は、企業の「未来」の意思決定と「経営改善」に直結する、内部のためのツールです。この2つの会計は、それぞれ異なる目的を持ちながらも、密接に連携し、企業の健全な成長を支えています。

会計は、単なる数字の羅列ではありません。そこには、企業の活動の軌跡と、未来への可能性が詰まっています。この数字を正しく読み解き、活用することで、経営者は現状を正確に把握し、最適な経営判断を下し、ひいては企業の未来をデザインすることができるのです。

中堅・中小企業の経営者の皆様にとって、日々の経理業務は大きな負担かもしれませんが、クラウド会計やAIツールといったデジタル技術の進化は、その負担を大幅に軽減する可能性を秘めています。

会計を味方につけ、数字に基づいた合理的な経営判断を行うことは、変化の激しい現代において、企業が持続的に成長するための不可欠な要素です。ぜひこの機会に、会計に対する認識を深め、経営の羅針盤として最大限に活用していきましょう。

テントゥーワン経理代行サービスは、40年以上の実績の中で、顧客継続率99%超、税務調査の申告是認63.9%を誇る専門家集団として、お客様に寄り添ってきました。

<テントゥーワン経理代行の特徴>

- 税理士・社労士・中小企業診断士・IT専門家などで構成する約50名のスタッフがチームで対応

- クラウド&オンライン体制による全国対応と、従来の採用・派遣に比べて低コストでスタートできる仕組みを実現し、精度とスピードを両立しながら、本業に集中できる環境を提供

- 40年以上の実績をもち、顧客継続率99%超、税務調査の申告是認63.9%を達成

バックオフィスの改善や、経理・労務に関連することを信頼の専門集団に任せたい経営者の方はぜひお問い合わせください。