「この1円が合わないだけで、今日も帰れない…」

「自分の入力ミスが、会社に大きな損害を与えたらどうしよう…」

経理という仕事は、会社の経営を支える重要な役割であると同時に、常に完璧を求められる大きなプレッシャーとの戦いでもあります。新人・ベテランを問わず、経理担当者であれば誰もが一度はミスの恐怖を感じたことがあるでしょう。実際に業務上のミスをしてしまったり、「ヒヤリ」としたりした経験は、多くの担当者にあるのではないでしょうか。

ヒューマンエラーを100%なくすことは、現実的には不可能です。しかし、なぜミスが起こるのかという「原因」を正しく理解し、個人の注意力だけに頼らない「仕組み」を構築することで、その発生率を劇的に減らすことが可能です。

この記事では、数多くの企業の経理を見てきた税理士の視点から、経理で起こりがちなミスの根本原因から、それが会社に与える深刻な影響、そして明日から具体的に実践できる防止策、さらにはミスを撲滅するためのIT活用術まで、詳細にわたり徹底解説します。

【監修:税理士・中小企業診断士 前田 直樹】

目次

第1章:なぜミスは繰り返されるのか?経理業務に潜む5つの根本原因

第2章:「たかが入力ミス」では済まされない!経理ミスが引き起こす深刻な影響

第3章:明日からできる!経理ミスを仕組みで防ぐための具体的な方法

第4章:【根本解決】クラウド会計の「自動化」でヒューマンエラーを撲滅する

第1章:なぜミスは繰り返されるのか?経理業務に潜む5つの根本原因

経理のミスは、担当者個人の「うっかり」だけで片付けられる問題ではありません。その背後には、組織の構造や業務プロセスに根差した、より根深い原因が潜んでいることがほとんどです。自社の状況と照らし合わせながら、どこにリスクが潜んでいるかを確認してみましょう。

原因1:知識・経験不足(特に新人に多い壁)

経理業務は、簿記の知識はもちろん、毎年のように改正される税法、社会保険のルールなど、非常に広範かつ専門的な知識が求められます。特に経験の浅い新人担当者がつまずきやすいポイントは明確です。

- 勘定科目の判断ミス: 例えば、同じ「食事代」でも、取引先との会食なら「交際費」、社内会議なら「会議費」と、目的によって科目が変わります。この判断に迷い、誤った処理をしてしまうケースは後を絶ちません。

- 複雑なルールの理解不足: 減価償却の概念や、資本的支出と修繕費の違い、交際費の損金不算入枠など、簿記2級レベル以上の複雑な論点を理解しきれずに誤った仕訳をしてしまうことがあります。

- OJT頼りの教育体制: しっかりとした研修制度がなく、現場でのOJT(On-the-Job Training)のみで業務を覚えさせる体制だと、教える先輩の知識や経験に品質が左右され、体系的な知識が身につかないまま業務にあたることになりがちです。

原因2:業務プロセスの問題(サイレントな爆弾「属人化」)

「この業務は、〇〇さんしか分からない」。この「属人化」した状態は、経理部門が抱える最も危険なリスクの一つです。担当者が急に休んだり、退職してしまったりすると、途端に業務がストップします。

- 属人化が起こる背景:

- マニュアルの不在: 日々の業務に追われ、業務手順をマニュアルとして文書化する時間と文化がない。

- 業務のブラックボックス化: 担当者が独自のExcelシートや複雑な関数を駆使して業務を「効率化」した結果、他の誰も手を出せないブラックボックスと化してしまう。

- 専門性の高さ: 原価計算や連結決算など、高度な専門知識が必要な業務を特定のベテラン社員が一手に引き受けている。

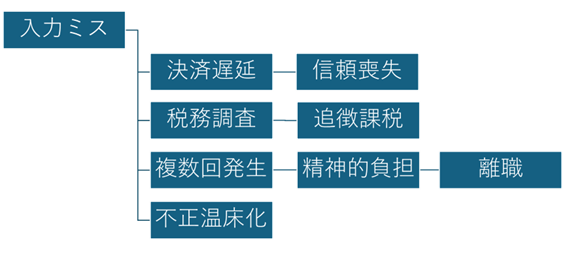

この状態は、単に業務が非効率になるだけでなく、第三者のチェックが機能しないため、ミスが長期間発見されなかったり、最悪の場合、不正の温床になったりするリスクも孕んでいます。

原因3:慢性的な確認不足(慣れと油断が生むミス)

人間の集中力には限界があります。特に、月末月初や決算期などの繁忙期には、業務量に圧倒されて確認作業が疎かになりがちです。

- ダブルチェックの形骸化: 制度としてダブルチェックを取り入れていても、「いつも〇〇さんがやっているから大丈夫だろう」という信頼や思い込みが、実質的なチェック機能を失わせます。「確認のハンコを押すだけ」になっていては、何の意味もありません。

- 「慣れ」による油断: 毎日繰り返されるルーティン業務ほど、「いつも通り」という油断から確認を怠り、単純な入力ミスや転記ミスを見逃しやすくなります。

原因4:システムの限界と手作業の多さ(レガシーシステムのリスク)

未だに古い会計ソフトや、手作業でのExcel管理に依存している企業は少なくありません。これらのレガシーな環境は、ヒューマンエラーの温床です。

- 手入力によるリスク: 銀行の取引明細やクレジットカードの利用履歴を見ながら一件一件手で仕訳を入力する作業は、入力ミス、転記ミス、計上漏れの宝庫です。

- Excel管理の限界: 複雑な関数やマクロは、作成者以外には修正が困難です。また、セルのコピー&ペーストミスや、参照範囲の間違い、ファイルのバージョン管理の失敗など、Excelならではのリスクが常に付きまといます。

- システム間の非連携: 販売管理システムと会計システムが連携していない場合、売上データを手作業で転記する必要があり、これがミスやタイムラグの原因となります。

原因5:部署間のコミュニケーション不足(経理は孤独な戦いではない)

経理は、社内の全部門から情報を受け取り、処理するハブのような役割を担います。そのため、他部署とのコミュニケーション不足は、そのまま経理のミスに直結します。

- 現場からの情報共有の遅れ・不備: 営業担当からの売上報告の遅れ、経費精算の申請不備(領収書の添付漏れなど)は、月次決算の遅延や不正確な経費処理の原因となります。

- 認識のズレ: 新しいプロジェクトにかかる費用や、特殊な契約条件について経理部門に事前の情報共有がないまま話が進むと、後から会計処理の方法で問題が発生することがあります。

第2章:「たかが入力ミス」では済まされない!

経理ミスが引き起こす9つの深刻な影響

「少しぐらいのミスなら、後で修正すればいい」。そんな甘い考えは非常に危険です。たった一つの経理ミスが、まるでドミノ倒しのように連鎖し、会社に深刻なダメージを与える可能性があります。

影響1:追徴課税という直接的な金銭的損失

税務調査で経理上のミスが発覚した場合、企業は金銭的なペナルティを課されます。

- 過少申告加算税: 納めるべき税額より少なかった場合に課される税金。追加で納める税額の10%~15%が基本です。

- 無申告加算税: 期限内に申告しなかった場合に課され、税額に応じて15%~20%が課されます。

- 重加算税: 意図的な仮装や隠蔽があったと判断された場合に課される最も重いペナルティ。追加本税の35%~40%という非常に高い税率になります。

- 延滞税: 法定納期限に間に合わなかった場合に、日数に応じて課される利息のような税金です。

影響2:決算の遅延と信頼の失墜

決算期にミスが発覚すると、その原因究明と修正作業のために膨大な時間と労力が割かれ、決算が遅延するリスクが高まります。

- 金融機関からの評価低下: 決算書の提出が遅れると、融資審査の際に「管理体制がずさんな会社」というマイナスの評価を受け、融資条件が悪化したり、最悪の場合、融資を受けられなくなったりする可能性があります。

- 株主・投資家からの不信感: 上場企業であれば、決算発表の遅延は株価に直接影響し、投資家からの信頼を大きく損ないます。

- 取引先への影響: 決算が確定しないと、支払いが遅れるなどの影響が及び、取引関係が悪化する恐れもあります。

影響3:キャッシュフローの悪化と黒字倒産のリスク

帳簿上は利益が出ていても、会社の現金が不足する状態がキャッシュフローの悪化です。

- 売掛金の計上漏れ・回収遅れ: 請求書の発行漏れや遅れは、入金の遅れに直結します。100万円の請求が1ヶ月遅れるだけで、その100万円分の資金繰りが苦しくなります。

- 買掛金・経費の二重払い: ミスによって同じ取引先に二重で支払いをしてしまうと、手元の現金が不必要に流出してしまいます。 このようなミスが重なると、利益が出ているにもかかわらず支払いができなくなる「黒字倒産」という最悪の事態を招きかねません。

影響4:経営判断の誤りを誘発

経営者は、経理が作成した財務諸表(試算表、損益計算書など)を見て、会社の健康状態を判断し、未来の戦略を立てます。その元となる数値が間違っていれば、当然、経営判断も誤ります。

- 不採算事業の放置: 本当は赤字の製品や事業が、原価計算のミスによって黒字に見えてしまい、撤退の判断が遅れて損失を拡大させてしまう。

- 過剰な設備投資: 利益が過大に計上されていると、会社の体力を超えた設備投資に踏み切ってしまい、資金繰りを圧迫する。

- 不適切な価格設定: 原価を低く見積もりすぎると、安すぎる価格で販売してしまい、十分な利益を確保できなくなります。

影響5:従業員の士気低下と不満

特に給与計算のミスは、従業員の会社に対する信頼を直接的に損ないます。

- 給与・残業代の計算ミス: 従業員の生活に直結するため、たとえ悪意がなくても不満や不信感の原因となります。

- 経費精算の遅延: 従業員が立て替えた経費の支払いが遅れると、従業員の不満が募ります。

影響6:ブランドイメージと社会的信用の毀損

ミスが外部に漏れた場合、企業のブランドイメージや社会的信用は大きく傷つきます。

- 取引先への支払遅延・請求ミス: 「だらしない会社」「管理ができていない会社」というレッテルを貼られ、取引を打ち切られる可能性があります。

- 行政処分や報道: 重大な不正や粉飾決算に発展した場合、行政処分を受けたり、マスコミに報道されたりすることで、回復困難なダメージを受けることもあります。

影響7:修正作業にかかる膨大な時間とコスト

ミスが発覚した場合、その修正には多大な時間と労力、つまり人件費というコストがかかります。影響範囲の特定、原因究明、正しい仕訳の再入力、関連部署への説明など、本来不要だったはずの業務が発生し、コア業務に充てるべき貴重なリソースが奪われます。

影響8:担当者の心理的負担と離職リスク

ミスを繰り返すことで、担当者は自信を失い、精神的に追い詰められてしまいます。「またミスするかもしれない」という恐怖は、さらなるミスを誘発する悪循環を生み、最終的には休職や離職につながるケースも少なくありません。

影響9:不正の温床となる可能性

チェック体制が甘く、ミスが頻繁に発生する環境は、悪意を持った従業員による着服や横領といった不正行為の温床になりやすいという側面もあります。第三者によるチェック機能が正常に働いていることは、不正を未然に防ぐ抑止力として極めて重要です。

第3章:明日からできる!経理ミスを仕組みで防ぐための具体的な方法

経理ミスを防ぐ鍵は、担当者の「気合」や「注意力」といった精神論に頼ることではありません。誰がやっても同じ品質を保てる、客観的で堅牢な「仕組み」を構築することが不可欠です。ここでは、明日からでも着手できる具体的な防止策をステップ・バイ・ステップで解説します。

| ミスの主な原因 | 有効な対策 |

| 知識・経験不足 | 誰でもわかる業務マニュアルの整備・法改正に関する定期的な勉強会の開催 |

| 業務の属人化 | 業務マニュアルの整備による標準化・ダブルチェック体制の構築 |

| 慢性的な確認不足 | 経理ミス防止チェックリストの作成・形骸化しないダブルチェックの工夫 |

| システムの限界(手作業の多さ) | クラウド会計ソフトの導入による自動化 |

| 部署間のコミュニケーション不足 | ミスのナレッジ共有会の実施 |

1. 「経理ミス防止チェックリスト」の作成と活用法

チェックリストは、ミスの見落としを防ぎ、業務品質を標準化するための最もシンプルで強力なツールです。

- 作成のポイント:

- 業務フローに沿って作成する: 「月次業務」「四半期決算業務」「年次決算業務」など、時系列や業務のサイクルに合わせて作成します。

- 「5W1H」を明確にする: 「誰が(Who)」「いつ(When)」「何を(What)」「なぜ(Why)」「どのように(How)」を確認するのかを具体的に記述します。

- 過去のミスを反映させる: 過去に発生したミスをリストの項目に加え、「二度と起こさない」ための具体的なチェック項目とします。

- 定期的に見直す: 新しい業務が増えたり、法改正があったりした場合は、それに合わせてリストを更新し、常に最新の状態を保ちます。

- 【月次決算チェックリストの項目例】

- 現金・預金の残高は、帳簿残高と実際残高が一致しているか?

- 売掛金の残高一覧と総勘定元帳の金額は一致しているか?

- 滞留している売掛金はないか?回収予定は確認済みか?

- 買掛金の計上漏れはないか?(月末到着分の請求書を確認)

- 仮払金の精算はすべて完了しているか?

- 減価償却費は正しく計上されているか?

- 届出が必要な源泉所得税や住民税の納税額は確定しているか?

- 前月の試算表と比較して、異常な増減のある勘定科目はないか?その原因は説明できるか?

2. 「誰でもわかる業務マニュアル」の整備と運用

マニュアルは、業務の属人化を防ぎ、品質を平準化するための「組織の知識資産」です。

- 効果的なマニュアルの条件:

- 図やスクリーンショットを多用する: 文字だけのマニュアルは読まれません。会計ソフトの操作画面のスクリーンショットや、業務フロー図を多用し、視覚的に理解しやすくします。

- 専門用語を避ける、または解説を入れる: 経理の知識がない人でも理解できるよう、平易な言葉で記述します。専門用語を使う場合は、必ず注釈を入れます。

- 「なぜこの作業が必要か」という背景を説明する: 単なる作業手順だけでなく、その業務の目的や重要性を伝えることで、担当者の理解が深まり、応用力が身につきます。

- テンプレートや様式を添付する: 申請書やレポートのテンプレートを添付し、誰でも同じフォーマットで作業できるようにします。

- マニュアルの運用ルール:

- 保管場所を一つに決める: 社内サーバーやクラウドストレージなど、誰もがアクセスできる場所に一元管理します。

- 更新担当者と更新タイミングを明確にする: 年に1回、または業務プロセスに変更があった際に、誰が更新するのかをルール化しておきます。

3. 「ダブルチェック体制」の構築と形骸化させない工夫

ダブルチェックは有効なミス防止策ですが、やり方を間違えると形骸化してしまいます。

- 効果を高める工夫:

- 視点を変えてチェックする: 1人目(担当者)は「入力の正確性」、2人目(確認者)は「計上の妥当性(勘定科目や取引内容の正しさ)」といったように、見るべきポイントを分担します。

- 時間を空けてセルフチェックする: 自分で作成した資料でも、少し時間を置いてから見直すと、客観的な視点でミスを発見しやすくなります。

- 紙に出力して確認する: 画面上では気づかなかったミスも、紙に印刷して俯瞰することで発見しやすくなることがあります。

- リモートワークでの工夫: 画面共有をしながら説明を求めたり、チャットツールで承認フローを記録に残したりするなど、オンラインでも確実にチェックが機能する仕組みを構築します。

4. ミスの「ナレッジ共有」と定期的な勉強会の開催

発生してしまったミスを個人だけのものにせず、チーム全体の学びとして資産化することが重要です。

- ミス共有会の実施: 月に1度など、定期的にチームで集まり、その月に発生したミス(ヒヤリハット含む)と、その原因・対策を共有する場を設けます。個人を責めるのではなく、「仕組みを改善する機会」としてポジティブに捉える文化を醸成することが大切です。

- 法改正に関する勉強会の開催: 税制改正や社会保険制度の変更など、経理に関わる法改正は頻繁にあります。外部セミナーに参加したり、顧問税理士を招いたりして、定期的に知識をアップデートする機会を設けましょう。

第4章:【根本解決】クラウド会計の「自動化」でヒューマンエラーを撲滅する

これまで紹介した仕組みづくりは非常に重要ですが、ヒューマンエラーを根本から撲滅するためには、人が介在する手作業そのものを減らす「自動化」のアプローチが不可欠です。その最も強力な解決策が、【クラウド会計ソフト(freeeやマネーフォワード クラウドなど)】の導入です。

なぜクラウド会計はミスを減らせるのか?

クラウド会計は、従来のインストール型ソフトとは異なり、手作業を徹底的に排除し、業務を自動化するための機能が豊富に搭載されています。

- 機能1:銀行口座・クレジットカードとのAPI連携

- 効果: 各金融機関のWebサイトから、取引明細データを自動で取得します。これにより、手入力作業がゼロになり、入力ミスや転記ミス、計上漏れが物理的に発生しなくなります。

- 機能2:AIによる勘定科目の自動提案

- 効果: 過去の仕訳履歴をAIが学習し、「〇〇スーパー」からの支出なら「消耗品費」、「△△商事」からの入金なら「売上高」といったように、勘定科目を自動で提案してくれます。これにより、科目の選択ミスが減り、経理の知識が浅い担当者でもスムーズに作業を進められます。

- 機能3:OCR機能による領収書・請求書のデータ化

- 効果: スマートフォンのカメラで撮影した領収書や、受け取った請求書PDFをAI-OCRが読み取り、日付・金額・取引先などを自動でデータ化します。これもまた、手入力の手間とミスを削減します。

- 機能4:販売管理・経費精算システムとの連携

- 効果: 請求書発行システムで作成した請求データや、経費精算システムで承認されたデータが、自動で会計ソフトに連携され、仕訳として登録されます。部署間のデータの受け渡しや再入力が不要になり、タイムラグとミスを防ぎます。

クラウド会計導入の注意点と成功のポイント

多くのメリットがあるクラウド会計ですが、導入を成功させるにはいくつかのポイントがあります。

- 導入には時間とコストがかかる: 自社の業務フローの洗い出し、システムの選定、初期設定、既存データの移行、社員へのトレーニングなど、中小企業でも導入には3〜6ヶ月程度の期間と、ライセンス費用や初期設定費用といったコストが必要です。

- 業務プロセスの見直しが必須: 新しいシステムを導入する際は、従来のやり方をそのまま持ち込むのではなく、システムに合わせて業務プロセス全体を見直す(BPR:ビジネスプロセス・リエンジニアリング)必要があります。

- 専門家のサポート活用: 自社だけで導入を進めるのが不安な場合は、クラウド会計の導入支援に強い税理士やITコンサルタントといった専門家のサポートを受けるのが成功への近道です。

第5章:もしミスが起きてしまったら?冷静な対応と修正方法

どれだけ万全な対策を講じても、ミスが100%なくなるとは限りません。重要なのは、ミスが発覚した際に、パニックにならず冷静かつ迅速に、正しい手順で対応することです。

ステップ1:事実確認と影響範囲の特定

まずは慌てずに、何が起こったのかを客観的に把握します。

- いつ、誰が、どの取引で、どのようなミスをしたのか?

- そのミスは、どの勘定科目に、いくらの金額で影響しているのか?

- 影響は社内(財務諸表、経営判断)にとどまるのか、それとも社外(取引先、税務署、従業員)に及ぶのか?

ステップ2:速やかな上長への報告

事実と影響範囲が把握できたら、すぐに上長(経理部長や役員など)に報告します。自己判断で隠蔽したり、解決しようとしたりするのは絶対に避けてください。報告が遅れるほど、問題が大きくなる可能性があります。

ステップ3:原因究明と再発防止策の策定

なぜそのミスが起きたのか、根本原因を追究します。個人の不注意で済ませず、「チェックリストに不備はなかったか」「マニュアルは分かりにくくなかったか」など、仕組みの観点から原因を分析し、具体的な再発防止策を策定します。

ステップ4:正しい修正仕訳の実行

会計上の誤りを正すための修正仕訳を行います。主な方法には以下の2つがあります。

- 逆仕訳: 間違った仕訳を、貸借を逆にしてそのまま入力し、一度ゼロの状態に戻す方法。その後、正しい仕訳を新たに入力します。シンプルで分かりやすいのが特徴です。

- 訂正仕訳(振替仕訳): 間違っている勘定科目や金額だけを、正しいものに振り替える仕訳です。例えば、「消耗品費」とすべきところを「雑費」としていた場合、「雑費」を減らして「消耗品費」を増やす仕訳を行います。

ステップ5:関係者への説明と謝罪

ミスによって社外に影響が及ぶ場合は、誠意をもって説明と謝罪を行う必要があります。

- 社外向け(取引先など): 支払い遅延や請求金額の誤りなどがあった場合、速やかに電話で第一報を入れ、その後、経緯説明と謝罪文を添えて正式に対応します。言い訳はせず、事実と再発防止策を明確に伝えることが信頼回復の鍵です。

- 社内向け: 決算数値に影響が出た場合などは、経営層や関連部署に対して、ミスの内容と影響、修正後の正しい数値を明確に報告します。

まとめ:経理ミスは「失敗」ではなく「成長の糧」。

仕組みとツールを武器に、自信あふれる経理担当者へ

本記事では、経理ミスの原因から具体的な対策、そしてITを活用した根本解決策まで、非常に広範な内容を解説してきました。

経理ミスは、誰にでも起こりうるものです。重要なのは、ミスに過度に怯えたり、一人の担当者を責めたりするのではなく、「ミスは組織の仕組みで防ぐもの」という共通認識を持つことです。そして、発生してしまったミスは、業務プロセスを見直すための貴重な「成長の糧」として次に活かすことができれば、それはもはや単なる失敗ではありません。

チェックリストやマニュアルの整備といった地道な改善活動と、クラウド会計という強力なツールを両輪で活用することで、あなたの会社の経理業務はより正確に、より効率的になるはずです。

もし、この記事を読んでもなお、「自社だけでは何から手をつけていいか分からない」「複雑な経理体制を刷新したいが、専門知識が足りない」といった不安があるのなら、ぜひ私たちのような経理のプロフェッショナルにご相談ください。

経理改善は、企業の成長戦略そのものです。

専門家チームが伴走します。

テントゥーワン税理士法人は、「10の選択肢から最良の1を導く」という理念のもと、中小企業のバックオフィス業務を支える経理・労務のアウトソーシングサービスを提供しています。

私たちの強みは、単なる事務代行ではありません。税理士、中小企業診断士、社会保険労務士、さらにはシステムエンジニアといった多様な専門家が社内に在籍し、お客様一社一社の課題に合わせた最適な業務改善策を、戦略的に立案・実行できる点にあります。

- クラウド会計の導入から運用定着、効果の最大化までを徹底サポート

- 経理・労務・システムの課題をワンストップで解決

- 属人化を排し、継続可能で高品質な業務体制を構築

経理ミスの削減は、コスト削減やリスク管理にとどまらず、経営者が安心して本業に専念できる環境を創り出し、企業の成長を加速させるための重要な経営戦略です。ぜひ一度、お話をお聞かせください。