「給与計算は毎月ルーティンでこなすだけの、単なる事務作業だ」。もし、あなたの会社でそのように認識されているとしたら、それは大きな機会損失かもしれません。給与計算は、従業員の生活に直結する最も重要な業務の一つであり、その正確性と迅速性は、企業の信頼性そのものを左右します。中堅・中小企業にとって、給与計算は経営の根幹を支える人事労務戦略の一環として捉えるべきです。

従業員は、自身が働いた対価として給与を受け取ります。この給与が正確に、そして期日通りに支払われることは、従業員の会社に対する信頼の礎となります。もし、給与計算にミスや遅延が生じれば、従業員のモチベーション低下を招くだけでなく、最悪の場合、企業の法的リスクやブランドイメージの毀損にもつながりかねません。

本コラムでは、給与計算を「単なる作業」から「戦略的な人事労務」へと昇華させるための具体的なステップと視点を提供します。給与計算の基本から、失敗しないためのツール選び、法的な注意点、さらには給与計算から見えてくる従業員の働き方まで、網羅的に解説していきます。

【監修:税理士 中小企業診断士 前田直樹】

目次

- 1. 給与計算のミスが引き起こす「会社への信頼失墜」と「法的リスク」

- 2. 給与計算の基本ステップを徹底解説:初心者でも分かる「全体像」

- 3. 「失敗しない」給与計算のやり方:ツール別徹底比較と導入のコツ

- 4. 給与計算で「トラブルを未然に防ぐ」ための法的知識と注意点

- 5. 給与計算を超えて:戦略的な人事労務へのステップアップ

- 6. まとめ:給与計算の「プロ」になり、会社と従業員を守るために

1. 給与計算のミスが引き起こす「会社への信頼失墜」と「法的リスク」

給与計算のミスは、従業員との間に深刻な不信感を生み出します。例えば、残業代の計算間違い、社会保険料の控除ミス、支給額の過不足など、些細なミスであっても、従業員は「会社は自分たちのことをきちんと見ていないのではないか」「適当に扱われている」と感じてしまう可能性があります。このような不信感は、従業員のエンゲージメントを低下させ、離職率の増加につながることもあります。

さらに深刻なのは、給与計算のミスが引き起こす法的リスクです。労働基準法、労働契約法、最低賃金法などの労働法規に違反した場合、企業は行政指導の対象となるだけでなく、罰金や損害賠償請求のリスクを負うことになります。特に、未払い残業代の問題は近年増加傾向にあり、従業員からの訴訟に発展すれば、企業イメージの悪化はもちろん、多額の費用と労力が必要となるでしょう。

また、社会保険料や源泉所得税の計算ミスや納付遅延は、追徴課税や延滞税の対象となり、企業の余計な税負担を増大させます。税務調査や社会保険調査の際にこれらの不備が指摘されれば、企業としてのコンプライアンス体制が問われることにもなりかねません。

1-1. 給与計算に対して担当者が抱えがちな悩みとは

給与計算を担当する方の中には、「これで本当に合っているのか」「法改正に対応できているだろうか」といった悩みを常に抱えている方も少なくないのではないでしょうか。この不安の正体は、主に以下の点に起因しています。

- 法改正への対応の困難さ: 労働基準法、所得税法、社会保険法などは頻繁に改正され、常に最新の情報をキャッチアップし、給与計算に反映させる必要があります。これは専門知識がなければ非常に難しい作業です。

- 計算の複雑さ: 残業代、深夜手当、休日出勤手当、通勤手当、住宅手当など、様々な手当の計算方法や、社会保険料、雇用保険料、所得税、住民税といった控除項目の計算は多岐にわたり、ミスなく正確に処理するには細心の注意が求められます。

- 属人化のリスク: 特定の担当者しか給与計算の全容を把握していない場合、その担当者が不在になった際や退職した際に業務が滞るリスクがあります。これは企業にとって大きな弱点となり得ます。

- 問い合わせ対応のプレッシャー: 従業員からの給与に関する問い合わせに対し、明確かつ正確に回答する必要があるため、常にプレッシャーを感じている担当者も多いでしょう。

これらの不安を解消し、自信を持って給与計算業務を遂行できるようになるためには、正確な知識と適切なツール、そして必要に応じた外部専門家のサポートが不可欠です。

1-2. 給与計算を「戦略的な人事労務」に変える視点

給与計算は、単に賃金を支払う行為に留まらず、企業の人事労務戦略の重要な接点となり得ます。戦略的な視点を持つことで、給与計算から以下の価値を創出することができます。

- 従業員満足度とエンゲージメントの向上: 正確で透明性の高い給与計算は、従業員の会社への信頼を高め、安心感を与えます。給与明細をわかりやすくすることで、従業員は自身の労働に対する正当な評価を受けていると感じ、エンゲージメントの向上に寄与します。

- 法令遵守体制の強化: 法改正への確実な対応は、企業のコンプライアンス体制を強化し、潜在的な法的リスクを低減します。これにより、企業は安心して事業活動に集中できます。

- 人事データ活用による経営判断の支援: 勤怠データや給与データは、従業員の働き方や人件費の傾向を把握するための貴重な情報源です。これらのデータを分析することで、人員配置の最適化、残業時間の適正化、人件費削減の検討など、経営者が注視すべき重要な指標として、経営判断に役立てることが可能です。

- 生産性の向上とコスト削減: 給与計算業務の効率化は、担当者の負担を大幅に軽減できるだけでなく、他のコア業務にリソースを振り向けることを可能にし、企業全体の生産性向上に貢献します。

給与計算の業務プロセスを見直し、戦略的な視点を取り入れることで、企業はより強く、より持続可能な組織へと成長できるでしょう。

2. 給与計算の基本ステップを徹底解説:初心者でも分かる「全体像」

給与計算は複雑に感じられるかもしれませんが、そのプロセスはいくつかの基本的なステップに分解できます。ここでは、給与計算の全体像を把握するための各ステップを解説します。

2-1. ステップ1:勤怠データの集計と確認

給与計算の最初の、そして最も重要なステップは、従業員の勤怠データを正確に集計し、確認することです。勤怠データには、出勤日数、労働時間(通常労働時間、残業時間、深夜労働時間、休日労働時間)、欠勤、遅刻、早退、有給休暇の取得状況などが含まれます。

- タイムカード・勤怠管理システム: 多くの中堅・中小企業では、タイムカードや勤怠管理システムを利用して勤怠データを記録しています。システムの自動集計機能は非常に便利ですが、打刻漏れや修正の必要がないか、日々または期間終了後に確認することが重要です。

- 勤怠管理規定の徹底: 残業申請ルール、休憩時間の取り扱い、有給休暇の取得ルールなど、自社の勤怠管理規定が従業員に周知徹底されているかを確認し、ルールに則って勤怠データが記録されているかを確認します。

- 異常値のチェック: 例えば、特定の従業員の残業時間が異常に多い、または少ないといった異常値がないかを確認します。これにより、未申告の残業やサービス残業のリスクを早期に発見し、是正することができます。

正確な勤怠データなくして、正確な給与計算はありえません。このステップを怠ると、後続の全ての計算に誤りが生じる可能性があるため、細心の注意が必要です。

2-2. ステップ2:総支給額の算出

次に、集計した勤怠データと賃金規定に基づき、従業員に支払われる総支給額を算出します。総支給額とは、控除が行われる前の、基本給と各種手当の合計額です。

主な構成要素は以下の通りです。

- 基本給: 労働契約に基づいて支払われる基本的な賃金です。

- 時間外手当(残業代): 法定労働時間を超えて労働した際に支払われる手当です。通常の賃金の25%以上の割増率が適用されます。なお、月60時間を超える時間外労働に対しては、50%以上の割増率が適用されます(労働基準法第37条)。

- 深夜手当: 午後10時から午前5時までの間に労働した際に支払われる手当です。通常の賃金の25%以上の割増率が適用されます。

- 休日手当: 法定休日に労働した際に支払われる手当です。通常の賃金の35%以上の割増率が適用されます。

- 役職手当・職務手当: 役職や職務内容に応じて支払われる手当です。

- 通勤手当: 通勤にかかる費用に対して支払われる手当です。

- 住宅手当: 住宅費用の一部として支払われる手当です。

- その他手当: 家族手当、皆勤手当など、企業ごとに定められた手当です。

それぞれの手当には、算定基準や支給条件が定められているため、自社の賃金規定を正確に理解し、適用することが不可欠です。

2-3. ステップ3:控除項目の計算と適用

総支給額が算出できたら、次に各種控除項目を計算し、総支給額から差し引きます。控除項目には、法律によって義務付けられているもの(法定控除)と、労使協定などによって定められるもの(法定外控除)があります。

法定控除の主なもの:

- 社会保険料: 健康保険料、介護保険料(40歳以上)、厚生年金保険料、雇用保険料が含まれます。これらの保険料は、従業員の給与額(標準報酬月額など)や、企業の業種、年齢によって計算方法や料率が異なります。毎年改定される可能性もあるため、最新の料率を確認することが重要です。

- 源泉所得税: 従業員の総支給額から社会保険料などを差し引いた課税所得に対して課される国税です。扶養家族の有無などによって適用される税額表が異なります。2023年以降の所得税・住民税の変更(扶養控除・非課税範囲)など、情報の変更に注意してください。

- 住民税: 従業員が居住する市町村に支払う地方税です。通常、前年の所得に基づいて計算され、6月から翌年5月までの12ヶ月にわたって給与から特別徴収されます。

法定外控除の主なもの:

- 財形貯蓄、社員旅行積立金、労働組合費、社宅使用料など、企業によって様々です。これらは従業員の同意または労使協定に基づいて控除されます。

これらの控除項目は、法改正や制度変更によって計算方法や料率が頻繁に変わるため、常に最新の情報にアクセスし、正確に計算・適用することが求められます。

2-4. ステップ4:差引支給額の算出と給与明細の発行

最後に、総支給額からすべての控除項目を差し引いて、従業員が実際に受け取る差引支給額(手取り額)を算出します。

差引支給額 = 総支給額 − 控除合計額

計算が完了したら、従業員に対して給与明細を発行します。給与明細は、所得税法や労働基準法により、記載すべき事項が定められています。

給与明細に記載すべき主な項目:

- 支給項目(基本給、各種手当、残業代など)

- 控除項目(社会保険料、所得税、住民税、その他控除など)

- 賃金計算の基礎となった日数・時間数(労働日数、労働時間、残業時間など)

- 社会保険の標準報酬月額

- 所得税の課税対象額

- 会社名、従業員氏名、支給年月

給与明細は、従業員が自身の給与内容を理解し、疑問を解消するための重要な書類です。分かりやすく、かつ正確に記載することが求められます。最近では、ペーパーレス化の観点からWeb給与明細を導入する企業も増えています。

3. 「失敗しない」給与計算のやり方:ツール別徹底比較と導入のコツ

給与計算業務を正確かつ効率的に進めるためには、適切なツールの選択が非常に重要です。ここでは、給与計算ツールの選択肢と、それぞれのメリット・デメリット、そして導入のコツを比較検討します。

3-1. Excelでの給与計算:限界と注意すべき「落とし穴」

多くの小規模企業や、給与計算対象の従業員が少ない企業では、Excelを使って給与計算を行っているケースがあります。手軽に始められる点がメリットですが、中堅・中小企業にとっては限界があり、いくつかの落とし穴が存在します。

中堅・中小企業の場合、従業員数が増加すると、Excelでの給与計算は現実的ではなくなります。業務効率化と正確性、そして法令遵守のためには、専用ツールの導入を検討すべきです。

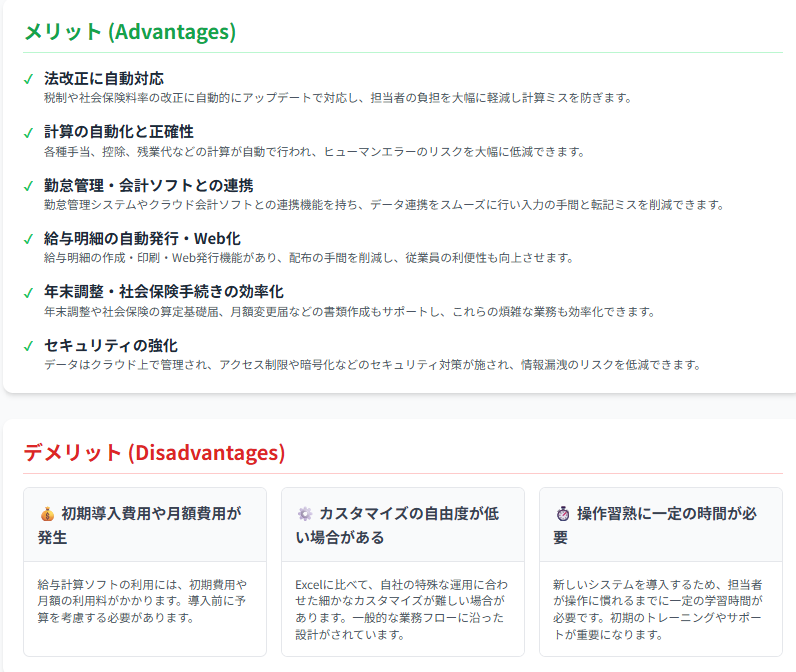

3-2. 給与計算ソフトの導入:効率化と法改正対応の「切り札」

中堅・中小企業にとって、給与計算ソフトの導入は、給与計算業務の効率化と法改正対応の切り札となり得ます。

3-3. 社労士へのアウトソーシング:費用対効果とメリット・デメリット

給与計算業務を自社で行うのではなく、社会保険労務士(社労士)などへアウトソーシングするという選択肢もあります。特に、経理・総務部門のリソースが限られている中堅・中小企業にとって、非常に有効な手段となり得ます。

費用対効果: アウトソーシング費用は発生しますが、給与計算業務に費やす人件費、法改正対応のための情報収集や研修費用、万が一のミスによる罰金や訴訟リスクなどを考慮すると、社労士へのアウトソーシングは結果的にコスト削減につながる可能性が高いです。特に、従業員数が一定規模を超え、給与計算の複雑性が増す企業ほど、費用対効果は高まります。

4. 給与計算で「トラブルを未然に防ぐ」ための法的知識と注意点

給与計算業務には、労働基準法をはじめとする様々な法律が深く関わっています。これらの法的知識を正確に理解し、適切に運用することが、トラブルを未然に防ぎ、健全な企業経営を行う上で不可欠です。

4-1. 労働基準法から見る「賃金の原則」と違反リスク

労働基準法は、労働者の権利を保護するために、賃金の支払いについて厳格な原則を定めています。これらの原則は、給与計算の根幹をなすものであり、違反すると企業は重大なリスクを負うことになります。

労働基準法が定める賃金の5原則:

- 通貨払いの原則: 賃金は日本円で支払うこと。現物支給は原則禁止です。

- 直接払いの原則: 賃金は直接労働者本人に支払うこと。親権者や代理人への支払いは原則禁止です。ただし労働者が同意すれば口座振込も認められる。

- 全額払いの原則: 賃金は全額支払うこと。控除が認められるのは、法令で定められたもの(社会保険料、税金など)や労使協定で定められたものに限られます。

- 毎月1回以上払いの原則: 賃金は毎月少なくとも1回以上支払うこと。

- 一定期日払いの原則: 賃金は毎月一定の期日を定めて支払うこと。

これらの原則に違反した場合、労働基準監督署からの指導や是正勧告の対象となり、改善が見られない場合は罰則が科される可能性もあります。特に、残業代の未払いは「全額払いの原則」に違反する行為であり、最も多くの労使トラブルに発展しやすい問題です。

具体的な違反リスク:

- 未払い賃金・残業代: 労働時間の管理が不適切であったり、残業代の計算方法が間違っていたりすると、多額の未払い賃金が発生し、従業員から遡って請求されるリスクがあります。

- 最低賃金違反: 各都道府県で定められている最低賃金を下回る賃金を支払っていた場合、是正指導の対象となり、罰則が科される可能性があります。

- 賃金規程の不備: 賃金規程が労働基準法に準拠していない場合、その規程に基づいて行った給与計算が違法と判断されることがあります。

これらのリスクを避けるためには、勤怠管理の徹底、賃金規程の見直し、そして労働法規に関する最新知識の習得が不可欠です。

4-2. 社会保険・税法の頻繁な改正にどう対応するか

給与計算を取り巻く環境で特に注意が必要なのが、社会保険料率や税法の頻繁な改正です。健康保険料、厚生年金保険料、雇用保険料、所得税、住民税など、毎年何かしらの変更があることが一般的であり、これらの変更を漏れなく給与計算に反映させる必要があります。

- 社会保険料率の改正: 健康保険料率、厚生年金保険料率は、通常毎年3月に見直しが行われ、4月分の給与から適用されます。雇用保険料率は、経済状況に応じて年度途中で見直されることもあります。これらの料率は都道府県や業種によっても異なるため、常に最新情報を確認しなければなりません。

- 税法の改正: 所得税法は、扶養控除や税額控除、各種特例などが毎年見直されることがあります。また、住民税は前年の所得に基づいて計算されるため、従業員の所得状況に応じて税額が変動します。

- 法定福利費: 社会保険料の事業主負担分も、企業が負担すべき重要なコストです。料率改正は、企業の人件費全体に影響を与えるため、経営層もその動向を注視すべきです。

これらの改正に自社で対応し続けることは、経理・総務担当者にとって大きな負担となります。常に情報収集に努め、必要に応じて税理士や社労士などの専門家からアドバイスを受けることが、正確な給与計算を維持する上で重要です。給与計算ソフトを導入していれば、多くの場合、自動アップデートでこれらの法改正に対応してくれるため、手動での対応よりも確実に、余計な税負担を回避できます。

4-3. 従業員からの問い合わせ対応:透明性と納得感の醸成

給与は従業員の生活に直結するため、給与明細の内容や計算方法について従業員から問い合わせがあるのは自然なことです。これらの問い合わせに、透明性と納得感を持って対応することは、従業員との良好な関係を築き、信頼を維持するために非常に重要です。

効果的な問い合わせ対応のポイント:

- 明確な説明: 「なぜこの金額になるのか」「この手当はどのように計算されるのか」といった疑問に対し、専門用語を避け、分かりやすい言葉で具体的に説明すること。必要に応じて、給与計算のプロセスや関連法規を簡潔に示しましょう。

- 根拠の提示: 計算の根拠となる勤怠データ、賃金規定、税額表、社会保険料率表などを提示し、数字の正当性を示すこと。

- 迅速な対応: 問い合わせがあった場合、できるだけ迅速に対応し、従業員の不安を解消することが大切です。

- ミスの謝罪と訂正: もし計算ミスが発見された場合は、速やかに謝罪し、訂正手続きを行うこと。誠実な対応は、信頼の回復につながります。

- 質問しやすい環境づくり: 従業員が気軽に給与に関する疑問を質問できるような、オープンな雰囲気を作ることが重要です。

給与計算プロセスや賃金規定を明確にし、従業員への説明責任を果たすことは、企業としてのコンプライアンス意識の表れでもあります。これにより、従業員の安心感を高め、給与に関する不要なトラブルを避けることができます。

5. 給与計算を超えて:戦略的な人事労務へのステップアップ

給与計算は単なる事務作業ではなく、企業が持つ従業員のあらゆる情報が集約される宝庫です。このデータを活用することで、給与計算を「戦略的な人事労務」へとステップアップさせ、より強い組織を構築することが可能です。

5-1. 勤怠データから見えてくる「従業員の働き方」

給与計算のために集計される勤怠データは、単に残業時間を計算するためだけのものではありません。このデータは、従業員の働き方や、組織全体の労働状況を把握するための非常に価値ある情報源です。

- 長時間労働の把握と是正: 特定の部署や従業員の残業時間が慢性的に長い場合、業務量の偏りや人員不足が示唆されます。これを早期に把握し、業務の見直しや人員配置の最適化を図ることで、従業員の過労を防ぎ、健康経営を推進できます。

- 有給休暇の取得状況: 有給休暇の取得率が低い場合、従業員が休暇を取りにくい雰囲気があるかもしれません。勤怠データから取得状況を分析し、取得促進策を講じることで、従業員のワークライフバランスを改善し、リフレッシュを促すことができます。

- 遅刻・早退・欠勤の傾向: これらのデータは、従業員の健康状態やモチベーション、職場への満足度を示す指標となり得ます。特定の従業員に異常な傾向が見られる場合は、個別の面談やサポートを通じて、問題を早期に解決できる可能性があります。

- 生産性分析: 労働時間と成果を比較することで、部署や個人の生産性を分析することも可能です。これにより、業務プロセスの改善点や、より効率的な働き方を見出す手がかりを得られます。

勤怠管理システムと給与計算ソフトを連携させることで、これらのデータをリアルタイムで把握し、多角的に分析することが可能になります。これは、単に法令遵守のためだけでなく、従業員のパフォーマンス向上や組織の健全な成長に貢献する重要な要素です。

5-2. 賞与・退職金計算の基本と人事評価への連動

給与計算と同様に、賞与(ボーナス)や退職金の計算も、企業の賃金制度と深く結びついています。これらは従業員のモチベーションや長期的なエンゲージメントに大きく影響するため、単なる計算に留まらない、戦略的な視点が必要です。

- 賞与計算の基本: 賞与は、企業業績、個人の成績、勤続年数などに基づいて支給されることが一般的です。支給額の算定には、基本給をベースにする方法や、評価制度と連動させる方法など、様々なパターンがあります。賞与も給与と同様に、所得税や社会保険料が控除されます。特に社会保険料は、賞与の支給額によって計算されるため、正確な算定が求められます。

- 退職金計算の基本と労務: 退職金は、退職時の基本給、勤続年数、退職理由(自己都合、会社都合など)によって計算されるのが一般的です。退職金制度は、企業の長期雇用を促進する上で重要な役割を果たします。退職金にも所得税や住民税が課されますが、一般の給与とは異なる計算方法(退職所得控除など)が適用されるため、専門的な知識が必要です。

これらの計算は、単に経理的な処理だけでなく、人事評価との連動が重要です。賞与の支給額を個人の業績評価と結びつけることで、従業員の目標達成意欲を高め、組織全体のパフォーマンス向上につなげることができます。また、透明性の高い評価制度と賞与・退職金制度は、従業員のエンゲージメントを高め、優秀な人材の定着に寄与します。

5-3. 人事制度設計と給与計算の密接な関係

給与計算は、企業全体の人事制度設計と密接な関係にあります。給与体系、評価制度、等級制度、福利厚生制度など、全ての人事制度が給与計算に影響を与え、また、給与計算の結果が人事制度の運用状況を映し出します。

例えば、新しい人事評価制度を導入した場合、その評価結果が給与や賞与にどのように反映されるのかを、給与計算の仕組みを通じて具体的に示す必要があります。逆に、給与計算の複雑さや非効率性が、人事制度の運用を阻害することもあります。

- 賃金制度の見直し: 成果主義、職務給、年功序列など、自社がどのような賃金制度を採用しているか、それが従業員のモチベーションや企業の成長戦略と合致しているかを定期的に見直すことが重要です。賃金制度の見直しは、そのまま給与計算ロジックの見直しにつながります。

- 人事評価と給与の連動: 従業員のパフォーマンスを適切に評価し、その結果を給与や賞与に反映させることで、従業員は自身の努力が正当に評価されていると感じ、組織への貢献意欲を高めます。

- 福利厚生と給与計算: 住宅手当や通勤手当、退職金制度など、福利厚生制度は給与計算に直結する項目が多く、これらをどのように設計するかは、採用戦略や従業員満足度に影響を与えます。

給与計算業務を効率化し、そのデータを戦略的に活用することで、企業はより効果的な人事制度を構築し、強い組織を作るための基盤を築くことができます。

6. まとめ:給与計算の「プロ」になり、会社と従業員を守るために

6-1. 正確で効率的な給与計算は「信頼の礎」

本コラムを通じて、給与計算が単なる事務作業ではなく、企業の信頼の礎であり、戦略的な人事労務を構築するための重要な業務であることがご理解いただけたのではないでしょうか。正確な給与計算は、従業員のモチベーションとエンゲージメントを高め、企業の法的リスクを低減し、健全な経営を支える上で不可欠です。

給与計算のミスは、従業員との関係を悪化させるだけでなく、未払い賃金や税務上の問題など、企業にとって大きなダメージとなり得ます。だからこそ、この業務には最大限の注意と専門性を持って取り組む必要があります。

6-2. ツールと知識を味方につけ、自信を持って業務を遂行しましょう

給与計算を正確かつ効率的に行うためには、適切なツールの活用と、最新の知識の習得が欠かせません。

- 給与計算ソフトの導入は、法改正への対応、計算の自動化、ヒューマンエラーの削減において、非常に有効な手段です。自社の規模やニーズに合ったソフトを選び、積極的に活用することで、給与計算業務の品質を向上させることができます。

- 労働基準法や社会保険・税法に関する知識を常にアップデートし、疑問点があれば税理士や社労士などの専門家に相談する姿勢が重要です。これにより、自信を持って業務を遂行し、余計な税負担を回避し、従業員からの問い合わせにも的確に対応できるようになります。

テントゥーワン税理士法人では、創業40年の豊富な経験と約50名の専門スタッフが、中堅・中小企業の給与計算、バックオフィス業務の最適化、そして戦略的な人事労務体制の構築を支援しています。単に税務処理を代行するだけでなく、貴社の経営課題に深く寄り添い、会計士よりも中小企業診断士の視点から、企業の成長をサポートするサービスを提供しています。